|

ООО "Академтур" номер в Общероссийском генеральном реестре туристических агентств № МТ 100402 ООО "Академтур" реестровый номер в Едином реестре турагентов № 10441

|

Телефоны: +7(8442) 26-50-46 +7(8442) 24-16-86 |

|---|

Приятные и неприятные сюрпризы туристической страховки

.jpg&x_width=200)

Прочитали за вас всё, что написано мелким шрифтом

А вы знали, что страховщики часто включают в базовый пакет франшизу? Это такая минимальная сумма, которую туристу не заплатят даже при наступлении страхового случая! Например, размер франшизы 50 $, а ваши подтвержденные расходы на врача и лекарства составили 40 $. Их не компенсируют. Корреспондент HL перечитал не один десяток договоров страховщиков, чтобы увидеть и расшифровать все пункты, написанные мелким шрифтом. Советуем пробежаться по этой статье перед оформлением туристической страховки.

Для начала о том, на что вы имеете право, покупая базовую (за минимальную стоимость) туристическую страховку. Как правило, это:

- прием врача по медицинским показаниям

- амбулаторное лечение

- пребывание и лечение в больнице

- транспортировка к врачу или в больницу

- медицинская транспортировка из-за границы

- возмещение расходов за лекарства по рецепту

- возмещение расходов за телефонные переговоры с сервисным центром

- репатриация в случае смерти

По статистике, к самым популярным рискам, не входящим в базовый пакет, которые многие туристы хотели бы застраховать дополнительно, относятся:

- потеря или кража документов

- получение травмы при занятии спортом или активными видами отдыха

- несчастные случаи

- травмы при управлении транспортными средствами

- потеря багажа

- отмена поездки по разным причинам

- страхование гражданской ответственности

- риск осложнения беременности

- получение срочной стоматологической помощи

- помощь при возникновении аллергии

- помощь при обострении хронического заболевания

- оказание медицинской помощи при получении травмы в состоянии алкогольного опьянения застрахованного лица

Список можно продолжить, большинство рисков при желании страхуются дополнительно, некоторые из них – с повышающим коэффициентом. Часто страховщики включают в базовый пакет франшизу для уменьшения вероятных выплат. Франшиза – минимальная сумма, которая не выплачивается при наступлении страхового случая. Базовый пакет может не включать франшизу, но он, как правило, заметно дороже аналогичного с франшизой.

Как понять, какая страховка нужна именно вам?

Для подачи документов на получение шенгенской визы вполне достаточно минимального пакета медстраховки. В пока еще относительно

благополучной Европе рисков для здоровья туристов меньше, чем в какой-нибудь экзотической африканской или азиатской стране. Но даже на массовых пляжных направлениях отдыха, таких как Таиланд, Индонезия, Вьетнам, Индия, Китай, Куба или Доминикана, существуют дополнительные риски (не включенные по умолчанию в базовый пакет), которые отсутствуют в европейских городах. Вы можете «сгореть» на пляже, перестараться в употреблении алкоголя на All inclusive, повредить себя (и не только) в этом состоянии, получить укус насекомого или морского гада, чем-нибудь отравиться или спровоцировать аллергию на непривычные продукты. Если вы хотите застраховать себя от подобных неприятностей, то стоит выбрать у страховщика подходящую программу страхования. Такие программы у страховых компаний отличаются набором включенных рисков и ценой.

Понятие «активный отдых» может включать пляжный волейбол или посещение аквапарка. А еще многие любят на отдыхе погонять на скутере или квадроцикле, прокатиться на водных лыжах или полетать на воздушном шаре.

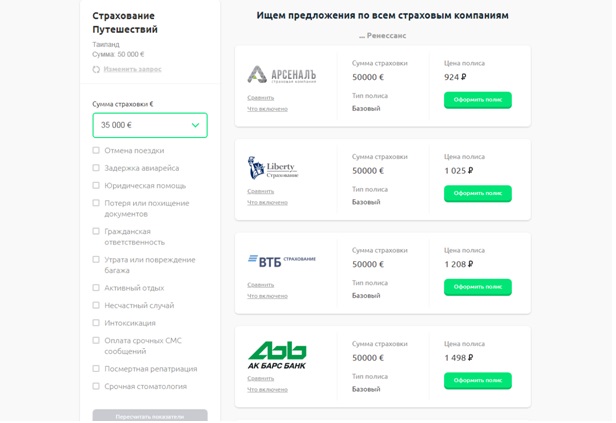

Приведем конкретный пример

Выбираем недельный отдых в Таиланде в начале декабря. По действующему законодательству, минимальная сумма медицинской страховки для выезда за рубеж должна быть не менее 2 млн руб. Выбираем минимальную сумму 35 000 €.

Самый бюджетный вариант предлагает Страховая Компания Арсеналъ – 924 руб. Рекомендуем Вам специально для Таиланда добавить при необходимости страхование от несчастных случаев. Используя таким образом калькулятор на сайте агрегатора, можно добавлять или убирать пункты и сравнивать пакеты у разных страховщиков.

На что обратить особое внимание

После того как вы определились в первом приближении со стоимостью и выбрали страховую компанию, до оплаты полиса нужно сделать САМОЕ ГЛАВНОЕ. А именно – внимательно прочитать Правила страхования. Они не печатаются мелким шрифтом непосредственно в страховом полисе. Раздел с таким или подобным названием есть на сайте любой страховой компании. Приведенная информация считается неотъемлемой частью договора страхования. Читать полностью несколько десятков страниц и вникать в страховые термины довольно утомительно. Главные подводные камни содержатся в ответах на два вопроса:

! - Что именно будет считаться страховым случаем и в какой степени в разных случаях можно рассчитывать на помощь и выплаты?

! - Что и при каких обстоятельствах не считается страховым случаем и, соответственно, не подлежит полному или частичному возмещению?

К отказу в выплате возмещения также могут привести события, перечень которых страховщики стараются прописать подробно. Это войны, теракты, забастовки и прочий форс-мажор. Также не всегда можно застраховаться от неполучения визы. Это касается «сложных» виз, например США и Великобритании. Конечно, можно обратиться за разъяснениями к страховщику. По телефону туристов могут проконсультировать, обратить внимание на пункт правил, в котором уже есть ответ на вопрос.

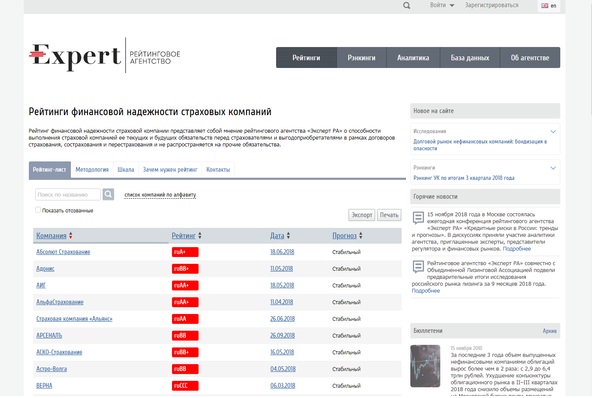

Какому страховщику доверить себя?

Определиться с выбором страховщика помогают рейтинги финансовой надежности страховых компаний. Правда, качества обслуживания они не отражают, а оценивают в первую очередь финансовую устойчивость и стабильность работы страховщика. Второй вариант – почитать отзывы туристов с описанием личного опыта, полученного при наступлении страхового случая.

Но большинство туристов не хочет тратить время на изучение тарифов и условий страхования той или иной страховой компании. На помощь им приходят онлайн-агрегаторы, которые позволяют быстро сравнить цены и подобрать нужный пакет.

После того как вы определились с выбором, можно здесь же оплатить и распечатать страховой полис. Либо зайти непосредственно на сайт страховой компании, подобрать пакет нужных услуг и сделать то же самое. Цена в обоих случаях практически одинаковая, я проверил. Стоимость услуг зависит от текущего курса валют.

zen.yandex.ru/media/hotlinetravel/priiatnye-i-nepriiatnye-siurprizy-turisticheskoi-strahovki-5bfe786d290a9100aa270d49?from=editor